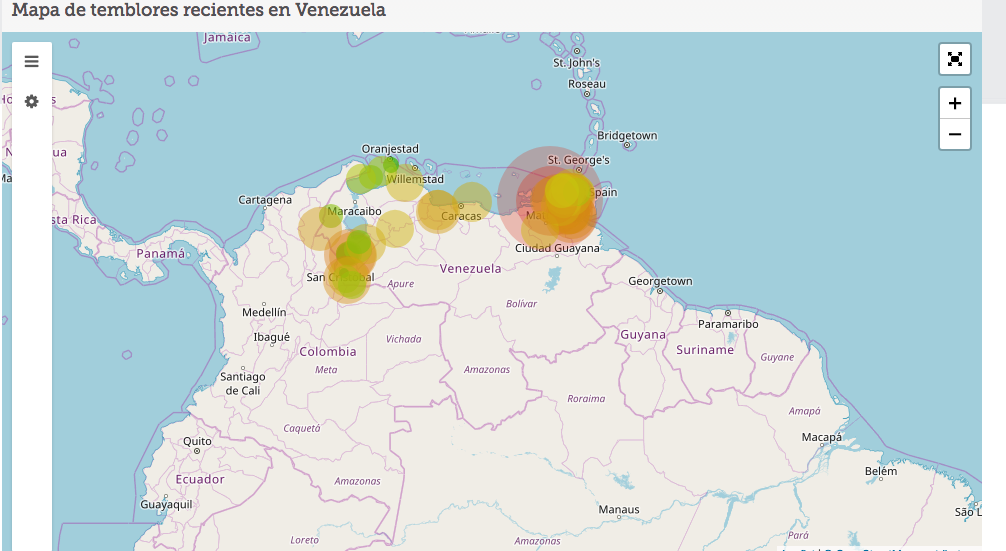

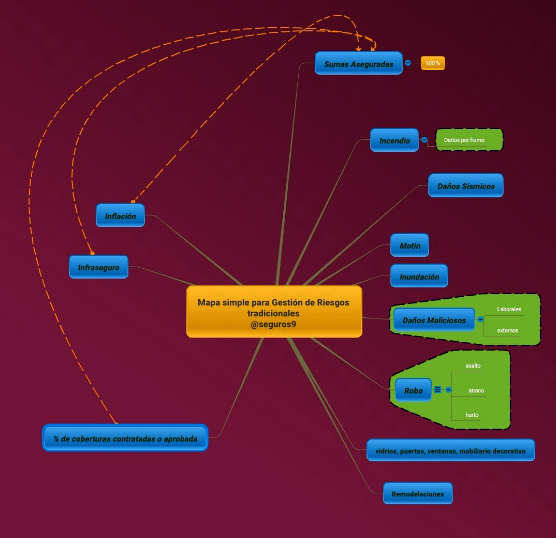

Quienes hacen inversiones en coberturas para sus activos por lo general visualizan algunos riesgos. No todos los riesgos porque es imposible, pero si los más catastróficos o los que representan el desembolso oneroso que se le puede adjudicar a la aseguradora. La mayoría de los productos requeridos son para posibles indemnizaciones en caso de incendio, sismos, temblor, terremotos, daños maliciosos e incluso daños por agua. Pero hay ofertas conformadas para asistir en el resto de manifestaciones de riesgos que surgen junto con los catastróficos y que ameritan atención acorde al riesgo asegurado: y eso tiene sentido. Tratar de acompañar los riesgos catastróficos con los que ocurren con sus efectos indirectamente es históricamente la traducción del entendimiento de parte de quien invierte. ¿Por qué?:

Quienes hacen inversiones en coberturas para sus activos por lo general visualizan algunos riesgos. No todos los riesgos porque es imposible, pero si los más catastróficos o los que representan el desembolso oneroso que se le puede adjudicar a la aseguradora. La mayoría de los productos requeridos son para posibles indemnizaciones en caso de incendio, sismos, temblor, terremotos, daños maliciosos e incluso daños por agua. Pero hay ofertas conformadas para asistir en el resto de manifestaciones de riesgos que surgen junto con los catastróficos y que ameritan atención acorde al riesgo asegurado: y eso tiene sentido. Tratar de acompañar los riesgos catastróficos con los que ocurren con sus efectos indirectamente es históricamente la traducción del entendimiento de parte de quien invierte. ¿Por qué?:

Simple y llanamente porque cuando ocurre el incendio no es el fuego aislado dañando activos que deberán ser comprados nuevamente, pueden ocurrir otras pérdidas no menos costosas y que la aseguradora otorga la opción al momento de suscribir de que el asegurado decida si la quiere o no: es facultad licita para administrar el riesgo por parte de la aseguradora con respecto al asegurado y viceversa: pero quienes deciden cómo asegurar y cuánto son los asegurados.

Debido a ese rol clave que implica decidir es que en este blog la ilustración da importancia a los casos ocurridos en años anteriores y con posible influencias externas sobre los activos asegurados, y, vale agregar, con la salvedad de que nada obnubila más la decisión acertada que la no ocurrencia de daños en determinado lapso sobre riesgos asegurables: de lo cual se derivan dos tipos de efectos con resultados a futuro:

- Exclusiones de coberturas que pudieran ser necesarias; y,

- Infravaloración de sumas aseguradas

Evitar esos tropiezos por comodidad momentánea es el principio de la gestión de riesgos saludable. Por ende, voy colocar varios ejemplos empíricos que ustedes podrán darle la importancia según sus consideraciones, pero que, a la hora de la indemnización cualquier omisión pecha:

Mediante la oferta se conoce el entorno de posibilidades. Está históricamente demostrado.

infinidad de detalles que generan en la

infinidad de detalles que generan en la

rar para los lados el lema de quien(es) construye proyectos a mediano y largo plazo sin poder omitir que ese lapso le indica la planificación palpable que tiene forma para retornar como capital. Luego;

rar para los lados el lema de quien(es) construye proyectos a mediano y largo plazo sin poder omitir que ese lapso le indica la planificación palpable que tiene forma para retornar como capital. Luego;

airpods, etc…) Se configuró allí parte importante de las finanzas personales, familiares y empresariales del globo entero sin detenerse en la geografía delimitada, o países ¨afines”, lo que es su producto exportable, su anaquel sobre la tarima haciendo referencia a las calles, a las casas, a los clubs, a las gradas, a las discotecas, a las bibliotecas, a los libros, a los baños, a las selfies, a los cafés, a los dulces, a las comidas, a las pizzas, a los helados, a los parques, a las playas, a las montañas, a las canchas, a los ascensores y a los asesores, a la economía, a la sociedad, a la gente y sin disimulo, y mostrando lo que implica libertad cuando haces el mejor uso de su dispositivo portátil. Eso no es estrictamente comercial. También significa patrimonios y activos con proyección y balance capitalizable, asegurable, y por tanto, con opción a las indemnizaciones que proyectan generación de futuro.

airpods, etc…) Se configuró allí parte importante de las finanzas personales, familiares y empresariales del globo entero sin detenerse en la geografía delimitada, o países ¨afines”, lo que es su producto exportable, su anaquel sobre la tarima haciendo referencia a las calles, a las casas, a los clubs, a las gradas, a las discotecas, a las bibliotecas, a los libros, a los baños, a las selfies, a los cafés, a los dulces, a las comidas, a las pizzas, a los helados, a los parques, a las playas, a las montañas, a las canchas, a los ascensores y a los asesores, a la economía, a la sociedad, a la gente y sin disimulo, y mostrando lo que implica libertad cuando haces el mejor uso de su dispositivo portátil. Eso no es estrictamente comercial. También significa patrimonios y activos con proyección y balance capitalizable, asegurable, y por tanto, con opción a las indemnizaciones que proyectan generación de futuro.