Saber cómo conviene la indemnización también es oportuno, sobretodo en tiempos de inflación. La aseguradora lo sabe y nosotros (asegurado + corredor de seguro) que estamos administrando riesgos por la estabilidad de las finanzas, también.

Por eso, vale tocar preventivamente y a fin de mejorar la gestión de riesgos la proyección de cómo se podría manifestar la indemnización para cualquiera de las incertidumbres contratadas. Y esto es, construir las expectativas según ese velo inflacionario que tienen las economías.

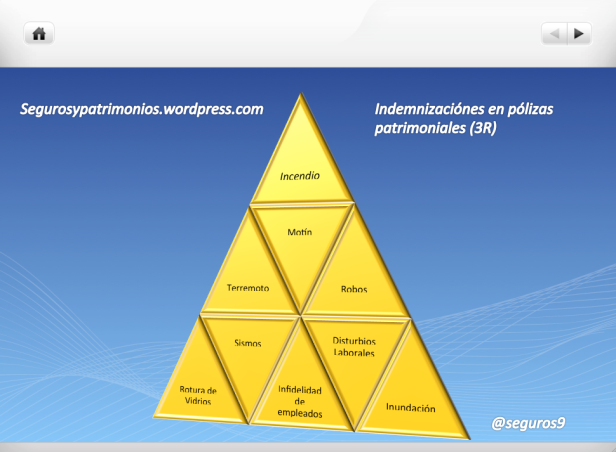

Lo primordial a revisar es la suma asegurada: que puede ser bandera de indemnización en dinero, ó si las partes lo consienten, se aplica el derecho solícito de la aseguradora de presentar la propuesta de indemnización con cualquiera de las “3R”: Reconstrucción, Reposición o Reparación.Cualquiera de las 3 aplica maravillosamente bien si indemniza a satisfacción considerando las sumas aseguradas.

¿Cuáles serían las coberturas auxiliadas por esta cláusula?

Todas las patrimoniales: desde Incendio, Motín, Terremoto, Sismos, Temblores, Daños Maliciosos, Robos, Caída de Rayos, Inundación, Daños por agua, Roturas de Vidrios, Infidelidad de Empleados, hasta Disturbios Laborales…etc.

Ahora, ¿Qué tienen que ver las Sumas Aseguradas con cualquiera de las indemnizaciones 3R: Reconstrucción, Reposición o Reparación?

Si bien la aseguradora tiene el derecho de reparar, también es verdad que si reponer le resulta viable, pues, sin lugar a dudas preferirá reponer o simplemente pagar el dinero a los asegurados antes que reparar o reconstruir para evitar procesos latosos mientras ve el semáforo que le advierte con precisión: la Suma Asegurada.

De allí es dónde nace la importancia de la pluralidad de opciones para la tranquilidad del asegurado a la hora de recibir las indemnizaciones, la importancia vital para garantizar el soporte de beneficios mientras que la asesoría va revisando los vericuetos laterales (previa contratación) que suman montos a la indemnización para el asegurado, como por ejemplo, las coberturas adicionales, entre otras.