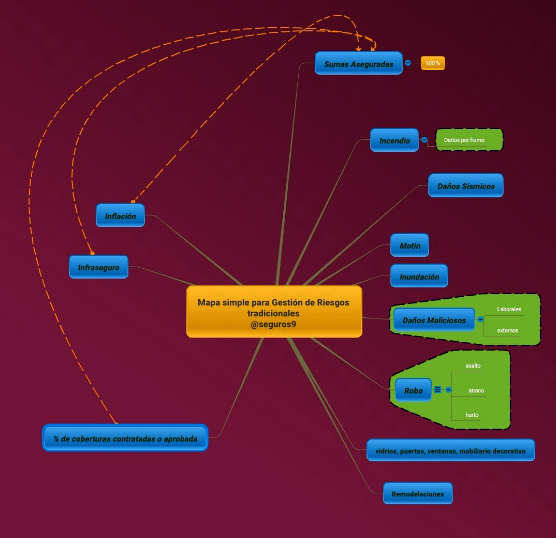

Parecería que diciembre es mes para alejarse de la oficina, del trabajo, de los negocios y resulta que actualmente para nadie en Venezuela es así. Tampoco es redundancia ocuparse de cualquiera de las premisas económicas que van de año en año (hiperinflación, devaluación,

Parecería que diciembre es mes para alejarse de la oficina, del trabajo, de los negocios y resulta que actualmente para nadie en Venezuela es así. Tampoco es redundancia ocuparse de cualquiera de las premisas económicas que van de año en año (hiperinflación, devaluación, Luego, acercándonos a la actividad del espacio neurálgico de los riesgos agravados por la inflación certidumbres administradas, atenciones o intervenciones que están contempladas con plazos de espera. Corresponde, entonces, calificar en este diciembre de precios impredecibles como asunto imperativo las acciones prudentes para confrontar los costos de atención médica de lo que resulta la sugerencia de enterarse por evaluación propia a fin de apreciar porque el llamado a la reflexión se ha venido incrementando en los recientes 6 meses. Estamos hablando de formulas de caja chica básicas que debe conocer quien pretende asistir a proveedores de servicios de salud a la hora de afrontar cifras, que se dicen fácil pero que en el momento de pagar la factura con instrumentos de pago que no definen alcances en servicios de salud con complicaciones u hospitalizaciones prolongadas cambian el escenario que pudo solucionarse con preguntarse a tiempo de cuánto es el pago por una intervención quirúrgica de apendicitis (eso por mencionar referencias sin muchas sofisticaciones). Pero que sin esa revisión inaplazable del plano que significa la ilustración presupuestaria difícilmente se puede reconocer el apremio por las sumas aseguradas, así como el requisito apto denominado “proveedor” y su compromiso con los clientes que apuestan por el país y nuestra gente haciendo su mejor esfuerzo. Es decir, afirmando la inversión porque se admite que si hay diferencias entre disponer de algún recurso propio que parece ahorro, mientras se está a merced de la incertidumbre que contar con coberturas especificas mediante instituciones que garantizan la buena atención: nunca es igual la definición precavida que se establece mediante la póliza, y mucho más difícil es aspirar a nivelarse como familia a las sumas aseguradas que se construyen con inversión módicamente planificadas dentro del ecosistema asegurados_riesgos_ capital actuarial. Si eres administrador de recursos o responsable de familia entonces se entiende que esto significa “soluciones para el 2018 en escenario de Hiperinflación” que van de mejorar significativamente el vigor de tus finanzas sostenibles, tanto por la gerencia de recursos como por la seguridad que da saber que se tiene en la carpeta de caja_chica_de_coberturas cuando trasladamos riesgos. Y si, eso es tu póliza de salud: conciencia de que tal inversión es caja en efectivo para atender imprevistos (o no) en economías cuya predicción demostrada está en el día a día.

Luego, acercándonos a la actividad del espacio neurálgico de los riesgos agravados por la inflación certidumbres administradas, atenciones o intervenciones que están contempladas con plazos de espera. Corresponde, entonces, calificar en este diciembre de precios impredecibles como asunto imperativo las acciones prudentes para confrontar los costos de atención médica de lo que resulta la sugerencia de enterarse por evaluación propia a fin de apreciar porque el llamado a la reflexión se ha venido incrementando en los recientes 6 meses. Estamos hablando de formulas de caja chica básicas que debe conocer quien pretende asistir a proveedores de servicios de salud a la hora de afrontar cifras, que se dicen fácil pero que en el momento de pagar la factura con instrumentos de pago que no definen alcances en servicios de salud con complicaciones u hospitalizaciones prolongadas cambian el escenario que pudo solucionarse con preguntarse a tiempo de cuánto es el pago por una intervención quirúrgica de apendicitis (eso por mencionar referencias sin muchas sofisticaciones). Pero que sin esa revisión inaplazable del plano que significa la ilustración presupuestaria difícilmente se puede reconocer el apremio por las sumas aseguradas, así como el requisito apto denominado “proveedor” y su compromiso con los clientes que apuestan por el país y nuestra gente haciendo su mejor esfuerzo. Es decir, afirmando la inversión porque se admite que si hay diferencias entre disponer de algún recurso propio que parece ahorro, mientras se está a merced de la incertidumbre que contar con coberturas especificas mediante instituciones que garantizan la buena atención: nunca es igual la definición precavida que se establece mediante la póliza, y mucho más difícil es aspirar a nivelarse como familia a las sumas aseguradas que se construyen con inversión módicamente planificadas dentro del ecosistema asegurados_riesgos_ capital actuarial. Si eres administrador de recursos o responsable de familia entonces se entiende que esto significa “soluciones para el 2018 en escenario de Hiperinflación” que van de mejorar significativamente el vigor de tus finanzas sostenibles, tanto por la gerencia de recursos como por la seguridad que da saber que se tiene en la carpeta de caja_chica_de_coberturas cuando trasladamos riesgos. Y si, eso es tu póliza de salud: conciencia de que tal inversión es caja en efectivo para atender imprevistos (o no) en economías cuya predicción demostrada está en el día a día.

Deseo para ti y tu familia prospero y venturoso 2018.

infinidad de detalles que generan en la

infinidad de detalles que generan en la

rar para los lados el lema de quien(es) construye proyectos a mediano y largo plazo sin poder omitir que ese lapso le indica la planificación palpable que tiene forma para retornar como capital. Luego;

rar para los lados el lema de quien(es) construye proyectos a mediano y largo plazo sin poder omitir que ese lapso le indica la planificación palpable que tiene forma para retornar como capital. Luego;

airpods, etc…) Se configuró allí parte importante de las finanzas personales, familiares y empresariales del globo entero sin detenerse en la geografía delimitada, o países ¨afines”, lo que es su producto exportable, su anaquel sobre la tarima haciendo referencia a las calles, a las casas, a los clubs, a las gradas, a las discotecas, a las bibliotecas, a los libros, a los baños, a las selfies, a los cafés, a los dulces, a las comidas, a las pizzas, a los helados, a los parques, a las playas, a las montañas, a las canchas, a los ascensores y a los asesores, a la economía, a la sociedad, a la gente y sin disimulo, y mostrando lo que implica libertad cuando haces el mejor uso de su dispositivo portátil. Eso no es estrictamente comercial. También significa patrimonios y activos con proyección y balance capitalizable, asegurable, y por tanto, con opción a las indemnizaciones que proyectan generación de futuro.

airpods, etc…) Se configuró allí parte importante de las finanzas personales, familiares y empresariales del globo entero sin detenerse en la geografía delimitada, o países ¨afines”, lo que es su producto exportable, su anaquel sobre la tarima haciendo referencia a las calles, a las casas, a los clubs, a las gradas, a las discotecas, a las bibliotecas, a los libros, a los baños, a las selfies, a los cafés, a los dulces, a las comidas, a las pizzas, a los helados, a los parques, a las playas, a las montañas, a las canchas, a los ascensores y a los asesores, a la economía, a la sociedad, a la gente y sin disimulo, y mostrando lo que implica libertad cuando haces el mejor uso de su dispositivo portátil. Eso no es estrictamente comercial. También significa patrimonios y activos con proyección y balance capitalizable, asegurable, y por tanto, con opción a las indemnizaciones que proyectan generación de futuro.

e sea Apple o Android. La óptica planteada con imparcialidad de seda es la del usuario como cualquiera de nosotros que se esmera entender lo qué está sucediendo en las propuestas de los fabricantes cuya especialización y trayectoria deriva en otra industria

e sea Apple o Android. La óptica planteada con imparcialidad de seda es la del usuario como cualquiera de nosotros que se esmera entender lo qué está sucediendo en las propuestas de los fabricantes cuya especialización y trayectoria deriva en otra industria