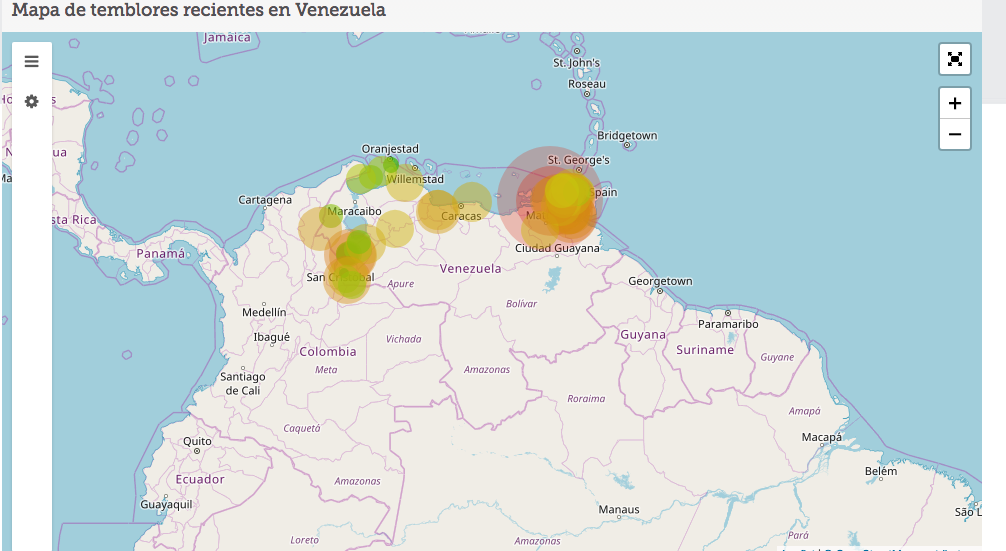

Después de agradecer el saldo a favor de quienes presenciaron el sismo, es decir, cero victimas, todos los que estamos en esto de asegurar riesgos naturales, catastróficos, urbanos o sociales pensamos inmediatamente en las coberturas contratadas y las sumas aseguradas vigentes que pueden activarse a favor del asegurado en caso de alguna eventualidad que amerite hacer reclamos por daños indemnizables. Y esto sucede si las condiciones de la contratación están vigentes. Por lo que es idóneo sintetizar el resultado desde el presente con los requerimientos más importantes que son exigibles en tales reclamos:

Después de agradecer el saldo a favor de quienes presenciaron el sismo, es decir, cero victimas, todos los que estamos en esto de asegurar riesgos naturales, catastróficos, urbanos o sociales pensamos inmediatamente en las coberturas contratadas y las sumas aseguradas vigentes que pueden activarse a favor del asegurado en caso de alguna eventualidad que amerite hacer reclamos por daños indemnizables. Y esto sucede si las condiciones de la contratación están vigentes. Por lo que es idóneo sintetizar el resultado desde el presente con los requerimientos más importantes que son exigibles en tales reclamos: - La mención de la cobertura para daños por sismos, terremotos o temblores en el documento soporte: el cuadro póliza.

- La Suma Asegurada vigente según lo que implica la reposición en el momento del reclamo, indistintamente de las condiciones contratadas; previendo la aplicación de la clausula de Infraseguro.

- Evitar la remoción de escombros hasta que los peritos de la aseguradora hagan presencia; salvo casos de peligros de vida; y,

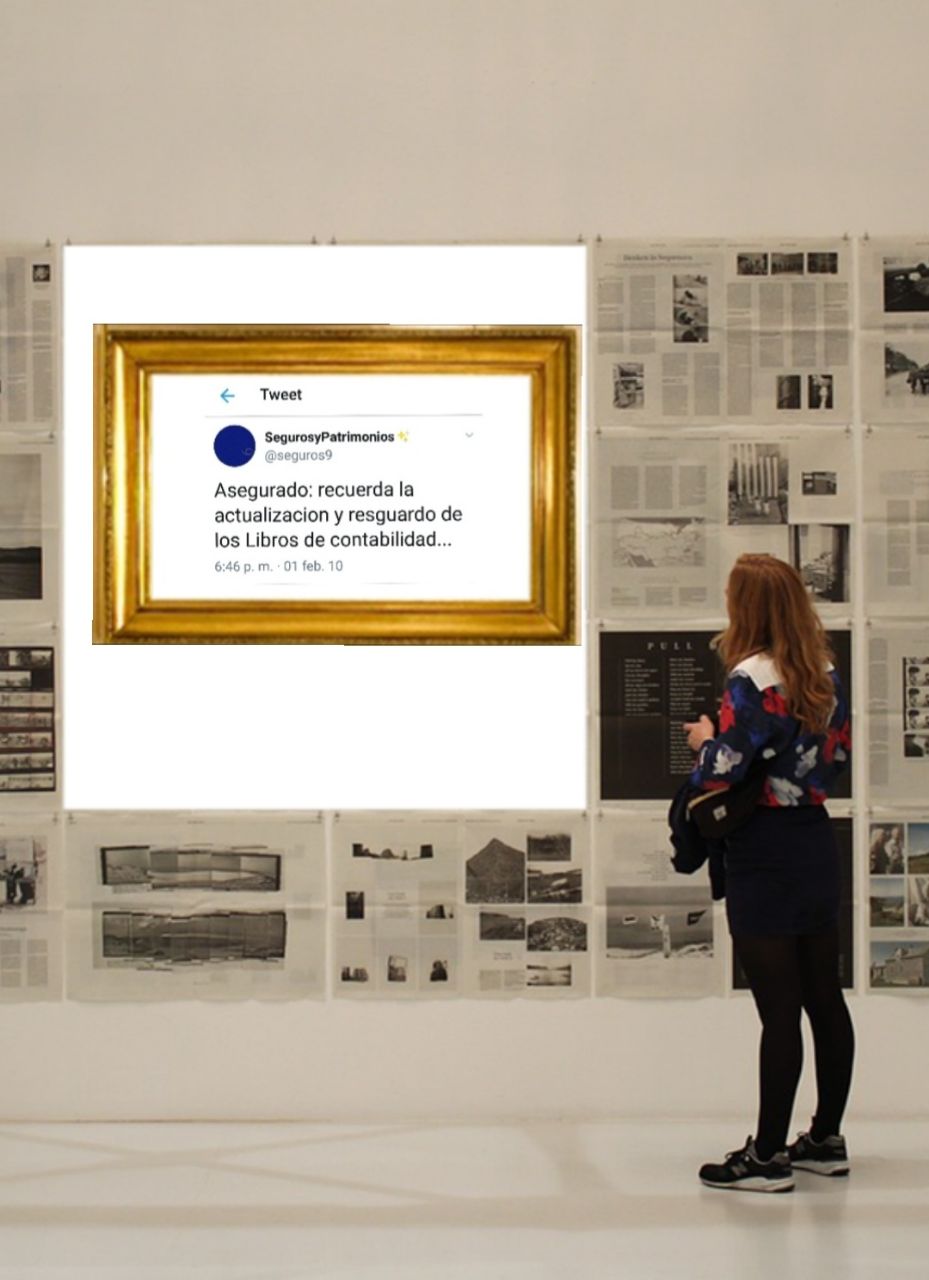

- Si tu caso es que en el punto 1 y 2 no está la mención o la actualización puedes solicitarlo desde ya, y colocar al día la agenda de indemnizaciones patrimoniales.

- Revisa siempre las coberturas, condiciones y sumas aseguradas de Incendio: es riesgo que puede desplegarse después del sismo, y puede ser la cobertura que arrope la indemnización si el daño es ocasionado por incendio y no por efecto del sismo. Importante no omitir ni escatimar en inversiones que son insignificantes en comparación con la reposición a causa de daños catastróficos. No menos puede ocurrir con Daños por agua, no necesariamente tiene que haber cerca una represa como Guri aledaña con el inmueble o las mercancías aseguradas: verbigracia el caso de la tubería de San Antonio de Los Altos, lugar en el que hay caminerias y arboles frondosos y que nadie se le ocurre que el agua pudo sobrepasar los 3 metros de altura.

Algunos me han preguntado que si la oferta para asegurar activos contra daños sísmicos se verá afectada por la materialización del riesgo inminente: y la respuesta es que por lo pronto debemos actuar lo más responsable posible. En futuras renovaciones de contratos con reaseguradoras se medirá el efecto que si bien no ocasionó victimas, si se manifestó con importante magnitud. Los riesgos sísmicos no son frecuentes, pero si pueden ser los más onerosos para los proveedores de pólizas de seguros; lo que es suficiente motivo para valorar cada posibilidad de indemnización colocada con estas coberturas. Si tu caso es que ya la tienes, aprecia su vigencia, y si no, solicitala a la brevedad.

Para aclaración de dudas o asesorías escribeme y concordamos encuentros presenciales, telefónicos o vía correos: syp9@icloud.com